Güncel Ekonomik Göstergeler

Sanayi Üretimi 2021’e Güçlü Başladı

Açıklanma Tarihi: 12.03.2021

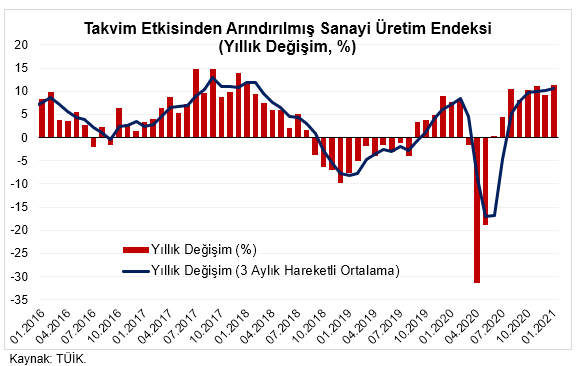

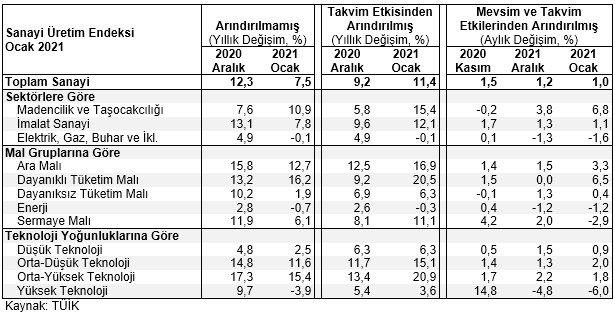

TÜİK tarafından açıklanan sanayi üretim endeksi, Ocak 2021’de geçen yılın aynı ayına göre arındırılmamış verilerle %7,5, takvim etkisinden arındırılmış (TEA) verilere göre ise %11,4 oranında artış göstermiştir. Ocak’ta piyasa tahminleriyle kıyaslandığında, TEA sanayi üretimi %8,5 civarındaki 2021’ye beklenenden daha güçlü bir başlangıç yapmıştır. Aralık ayında üretim artışı arındırılmamış verilerle %12,3, TEA verilerle %9,2 olarak gerçekleşmişti.

Aylık bazda gelişmelere bakıldığında ise takvim ve mevsim etkisinden arındırılmış (TMEA) endeksin büyüme hızı Kasım’da %1,5, Aralık’ta %1,2 olarak gerçekleştikten sonra Ocak’ta %1 ile yavaşlamaya devam etmiştir. Buna rağmen üretim hacim olarak üst üste altı ay rekor kırmış ve pandemi öncesi (Şubat 2020) seviyesinin de %9,1 üzerine kadar yükselmiştir.

Ocak’ta TEA verilerle madencilik ve taşocakçılığı sektörü %15,4, imalat sanayi üretimi %12,1 oranında yıllık üretim artışı sağlarken elektrik, gaz, buhar ve iklimlendirme üretimi %0,1 azalmıştır. Aylık büyümelere bakıldığında, TMEA endeks madencilik ve taşocakçılığında Aralık’a göre %6,8’lik sıçramayla büyük bir ivme kazanırken imalat sektörü Ocak’ta %1,1 aylık artışla büyüme trendini 9 aya taşımıştır. Aralık’ta %1,3 azalan elektrik, gaz, buhar ve iklimlendirme sektörü üretimi ise Ocak’ta %1,6 ile daha sert daralmış ve hacim olarak son 6 ayın en düşük seviyesine gerilemiştir.

Mal gruplarına göre, Ocak’ta TEA verilerle en güçlü yıllık üretim artışı %20,5 ile dayanıklı tüketim mallarında gerçekleşirken ara mallarda %16,5, sermaye mallarında %11,1 ile çift haneli artışlar kaydedilmiştir. Üretim dayanıksız tüketim mallarında %6,3 artarken enerjide ise %0,3 azalmıştır.

Aylık kıyaslandığında ise ara malı üretimi Ocak’ta %3,3 artışla ivme kazanmış, dayanıklı tüketim malı üretimi ise Aralık’ta yatay seyrettikten sonra Ocak’ta %6,5 ile sıçrama kaydetmiştir. Dayanıksız tüketim malı üretiminde aylık artış hızı Ocak’ta yavaşlayarak %0,4 seviyesinde gerçekleşmiştir. Sermaye malı üretimi, üst üste iki ay artışın ardından Ocak’ta %2,9 azalmıştır. Enerji üretimi ise Aralık’ta olduğu gibi Ocak’ta da %1,2 oranında azalmıştır.

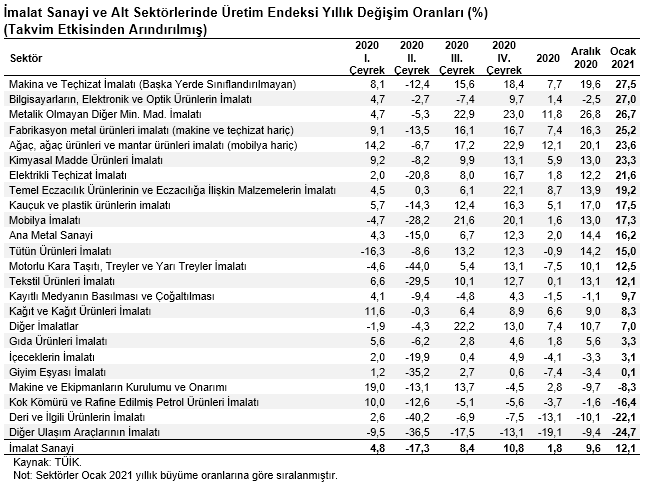

Ocak’ta imalat sanayi altında yer alan 24 alt sektörün 20’sinde üretim yıllık bazda (TEA verilerle) artış kaydetmiştir. Üretimi aylık bazda artan sektör sayısı ise Aralık ayındaki gibi 16 olmuştur. Sanayi üretimindeki yıllık artışa en güçlü katkılar fabrikasyon metal ürünleri, tekstil ürünleri, mineral ürünler, kimyasal ürünler ve makine-ekipman imalatı sektörlerinden gelmiştir. Üretimi düşüş gösteren sektörler ise diğer ulaşım araçları, deri ürünleri, rafine petrol ürünleri ve makine ve ekipmanların kurulumu-onarımı olmuştur. İhracatta öne çıkan sektörlerden motorlu kara taşıtları %12,5, tekstil ürünleri %12,1, kimyasallar %23,3, elektrikli teçhizat %21,6, ana metal sanayi %16,2 gıda ürünleri %3,3, mobilya imalatı %17,3 oranında üretim artışı sağlamıştır. Giyim eşyası imalatı ise %0,1 artışla yatay seyir izlemiştir.

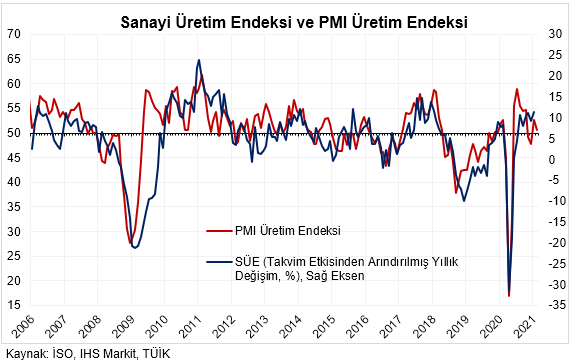

Öncü göstergelere bakıldığında, Şubat’ta İSO Türkiye İmalat PMI 51,7 ile Ocak ayına göre 2,7 puan düşüş göstererek faaliyet koşullarındaki iyileşmenin yavaşladığına işaret etmiştir. PMI’daki düşüşte özellikle “yeni siparişler” kalemi belirleyici olmuştur. TCMB tarafından açıklanan mevsimsellikten arındırılmış (MA) Reel Kesim Güven Endeksi, Şubat’ta aylık 0,3 puan düşüşe rağmen 108,7 ile güçlü seviyesini korumuştur. İmalat sektörü kapasite kullanım oranı (MA) ise Şubat’ta aylık 0,1 puan düşüşle %75,5’e gerilemiş ve pandemi öncesi seviyelerinin hafif altında kaydedilmiştir. Bir diğer öncü gösterge olan elektrik tüketimi yıllık artış hızının Ocak’ta %4 iken Şubat’ta %0,6’ya gerilemesi de üretimde büyümenin yavaşlamış olabileceği yönünde ipucu vermektedir.

Özetle, sanayi sektörü 2021’e beklentileri aşan güçlü bir başlangıç yapmış ve büyüme önceki aylara göre daha genele yayılı bir görünüm sergilemiştir. Son dönemde sıkılaşan yurtiçi finansal koşullar nedeniyle iç talepte gözlenen ivme kaybı belirtilerine rağmen, aşı gelişmeleri ve küresel ekonomideki toparlanma beklentileriyle sektörün pozitif ayrışmayı sürdürmesi beklenmektedir. Öte yandan tedarik zincirlerindeki aksaklıklar, ham madde fiyatlarındaki artış eğilimi ve sıkı para politikalarından kaynaklı finansmana erişim sorunlarının sektör üzerinde baskı oluşturmaya bir süre daha devam edeceği öngörülmektedir.