Güncel Ekonomik Göstergeler

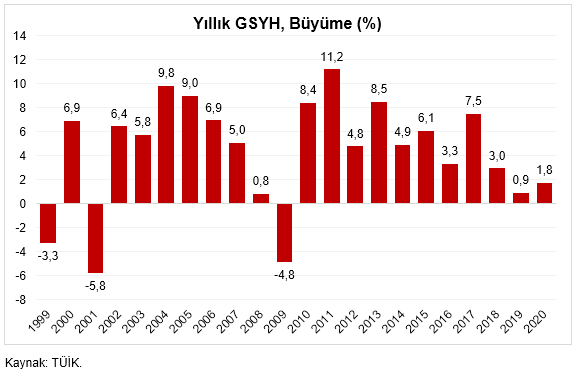

Türkiye Ekonomisi Salgın Yılında %1,8 Büyüdü

Açıklanma Tarihi: 01.03.2021

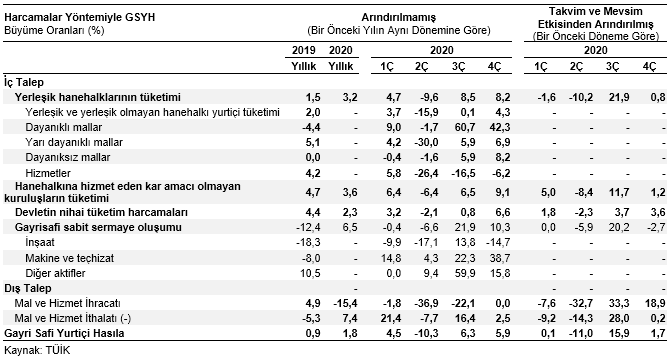

Türkiye gayrisafi yurtiçi hasılası (GSYH) 2020 yılının dördüncü çeyreğinde bir önceki yılın aynı dönemine göre %5,9 oranında büyümüştür. Böylece Türkiye ekonomisi %7 civarındaki piyasa tahminlerinin hafif altında kalmasına rağmen güçlü bir performans sergilemiştir. İlk üç çeyrekte sırasıyla %4,5, eksi %10,3 ve %6,3 olan gerçekleşmelerle birlikte 2020 yılı genelinde %1,8 oranında bir büyüme gerçekleşmiştir.

Bununla birlikte yıl içerisinde Türk lirasında yaşanan sert değer kaybı nedeniyle dolar bazında GSYH %5,7 azalarak 761,1 milyar dolardan 717 milyar dolara düşerken, kişi başına GSYH ise 9 bin 127 dolardan 8 bin 599 dolara gerileyerek 14 yılın en düşük seviyesinde gerçekleşmiştir.

Mevsim ve takvim etkisinden arındırılmış verilere göre ise GSYH dönemsel kıyaslamayla, ikinci çeyrekte %11 daralma ve üçüncü çeyrekteki %15,9’uik toparlanmayı takiben, son çeyrekte %1,7 oranında genişleme kaydetmiştir.

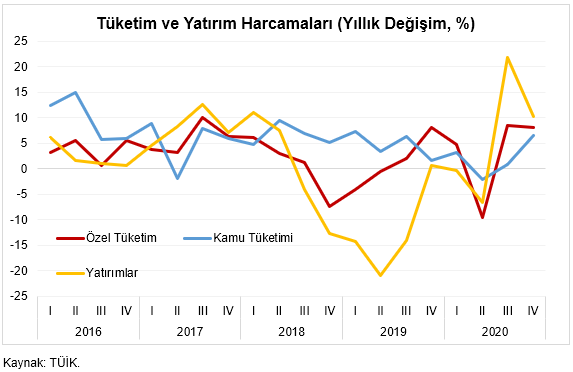

Tüketim ve yatırımlar yönünden bakıldığında, dördüncü çeyrekte büyümenin üçüncü çeyreğe benzer şekilde yine güçlü iç talep tarafından sürüklendiği görülmektedir. Bu dönemde hanehalkı tüketimi yıllık %8,2 artarak GSYH büyüme oranına 4,6 puan katkı yapmıştır. Yıllık %6,6 büyüyen devletin nihai tüketim harcamaları da 1,1 puanla görece güçlü bir katkı sağlamıştır. Yatırımlar ise üçüncü çeyrekteki %21,9’luk büyümenin ardından son çeyrekte de %10,3 artış kaydetmiş ve büyüme oranını 2,7 puan yukarı çekmiştir. Detaylara bakıldığında yıllık artıştaki yavaşlamanın esas itibarıyla inşaat yatırımlarındaki %14,7’lik küçülmeden kaynaklandığı görülmektedir. Buna karşılık makine-teçhizat yatırımlarının %38,7 artarak son çeyrekte rekor kırması dikkat çekmektedir. Bir önceki çeyreğe göre, takvim ve mevsim etkisinden arındırılmış verilerle ise özel tüketim %0,8 artışla hafif ivme kaybetmiş, devletin nihai tüketim harcamaları %3,6 artarken yatırımlar (inşaat nedeniyle) ise %2,7 daralmıştır.

2020 genelinde ise ikinci çeyrekteki daralmaya rağmen hanehalkı tüketimi %3,2, devletin nihai tüketim harcamaları %2,3 artış kaydetmiştir. Sabit yatırımlar 2019 yılının düşük baz etkisiyle 2020’de %6,5 büyüme kaydetse de yatırım hacmi reel olarak halen 2017-2018 düzeylerinin yaklaşık %7 altındadır.

Dış ticaret tarafında, COVID-19’un küresel talebi baskılayıcı etkisiyle ihracat yıllık bazda sabit seyrederken ithalat %2,5 reel artış kaydetmiştir. Böylece net dış talep, son çeyrekte ekonomik büyüme hızını 1 puan aşağı çekmiştir. Üçüncü çeyreğe göre, takvim ve mevsim etkisinden arındırılmış verilerle ise ihracat %0,2, ithalat ise %1,7 artmıştır. 2020 genelinde büyüme oranını sınırlayan ana etmen, ithalattaki %7,4’lük reel artışa karşılık ihracatın %15,4 azalması olmuştur.

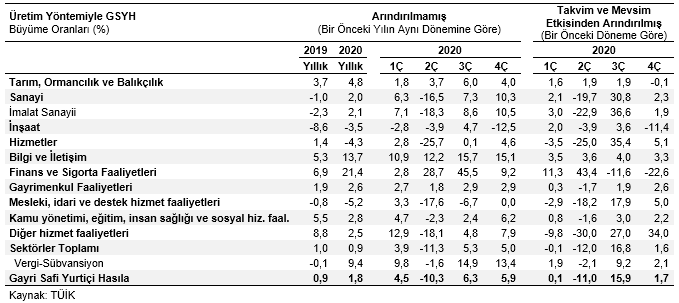

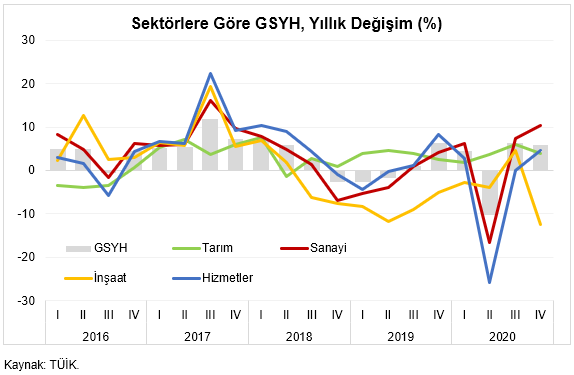

Üretim yönünden bakıldığında ise dördüncü çeyrekte sanayi sektörü %10,3 oranında yıllık büyümeyle (imalat sanayi: %10,5) ekonomi genelinden belirgin şekilde pozitif ayrışırken GSYH’deki payını da %21,3’ten %23,8’e yükseltmiştir (imalat sanayi %17,8’den %20,1’e). Pandemiden yoğun şekilde etkilenen hizmet sektörü dördüncü çeyrekte salgın tedbirlerine rağmen yıllık %4,6 büyüyebilmiştir. Tarım sektöründe ise üçüncü çeyrekte %6 olan büyüme son çeyrekte %4’e yavaşlamıştır. Dördüncü çeyrekte en hızlı büyüyen sektör %15,1 ile bilgi ve iletişim olurken, daralan tek sektör %12,5 ile inşaat olmuştur. Bir önceki çeyreğe göre, takvim ve mevsimsellikten arındırılmış verilerle sanayi %2,3 (imalat %1,9), hizmetler %5,1 büyürken tarım %0,1, inşaat %11,4 daralma kaydetmiştir.

2020 genelinde ise en güçlü büyüme %21,4 ile finans ve sigorta faaliyetleri ve %13,7 ile bilgi ve iletişim sektörlerinde yaşanırken, tarım %4,8, sanayi %2 (imalat sanayi %2,1) büyüme kaydetmiştir. Salgından olumsuz etkilenen hizmetler %4,3, inşaat %3,5, mesleki, idari ve hizmet faaliyetleri ise %5,2 küçülmüştür.

Özetle, Türkiye ekonomisi COVID-19 salgının yol açtığı arz ve talep yönlü şokun etkileriyle ikinci çeyrekte yaşanan daralmanın ardından yılın ikinci yarısında ertelenmiş tüketimin devreye girmesi ve uygulanan tarihi büyüklükte kredi genişleme politikalarıyla tüketim ve yatırım odaklı, güçlü bir toparlanma yaşamıştır. 2020’de özellikle turizmde yaşanan durgunluk hizmet sektörünün ekonomi genelinden negatif ayrışmasına yol açmıştır. Küresel ihracat hacminde ve turizmde yaşanan daralmaya karşılık yurtiçi talebin tetiklediği ithalat artışı ise net dış talebin büyümeyi aşağı çekmesine neden olmuştur. Öte yandan salgının ve uygulanan büyüme ağırlıklı politikaların etkisiyle toparlanma sürdürülebilir olmayan bir yapı sergilemiş ve enflasyon, cari açık gibi yapısal kırılganlıklar yeniden ön plana çıkmıştır.

2020’nin ikinci yarısında başlayan parasal sıkılaşma politikaları nedeniyle 2021’nin ilk çeyreğinde ekonomik aktivitede kısmi yavaşlama sinyalleri görülmektedir. Öte yandan, ithalatta gözlenen göreli yavaşlama ve küresel talepteki toparlanmayla dış talebin büyümeyi azaltıcı etkisi bu dönemde azalacak veya hafif olumluya dönebilecektir. Diğer taraftan 2021 bahar aylarından itibaren aşı uygulamalarının güveni artırması ve salgın tedbirlerinin normalleşmesiyle turizm ve hizmet sektörleri üzerindeki baskı da -ortadan kalkmasa da- azalabilecektir.

Mevcut veri ve gelişmeler, ikinci çeyrekte 2020’deki daralmanın yarattığı olumlu baz etkisi ve 2021’in ikinci yarısındaki olası normalleşmenin de katkısıyla bu yıl Türkiye ekonomisinin yüzde 5-6 aralığında bir büyüme gerçekleştirebileceği, 2022’de ise %4 ile potansiyeline yakın bir büyüme patikasına dönebileceğini göstermektedir. Orta ve uzun vadede büyümeyi baskılayıcı unsurların hafiflemesi açısından enflasyon ve finansal istikrar risklerinin azaltılabilmesi, sermaye hareketlerinin güçlenerek uluslararası rezervleri desteklemesi büyümenin niteliğini artıracak reformların hayata geçirilmesi önem taşımaktadır.